国际水泥动态(第21期):亚洲水泥行业去产能之路

亚洲水泥行业去产能之路:共同目标 不同路径

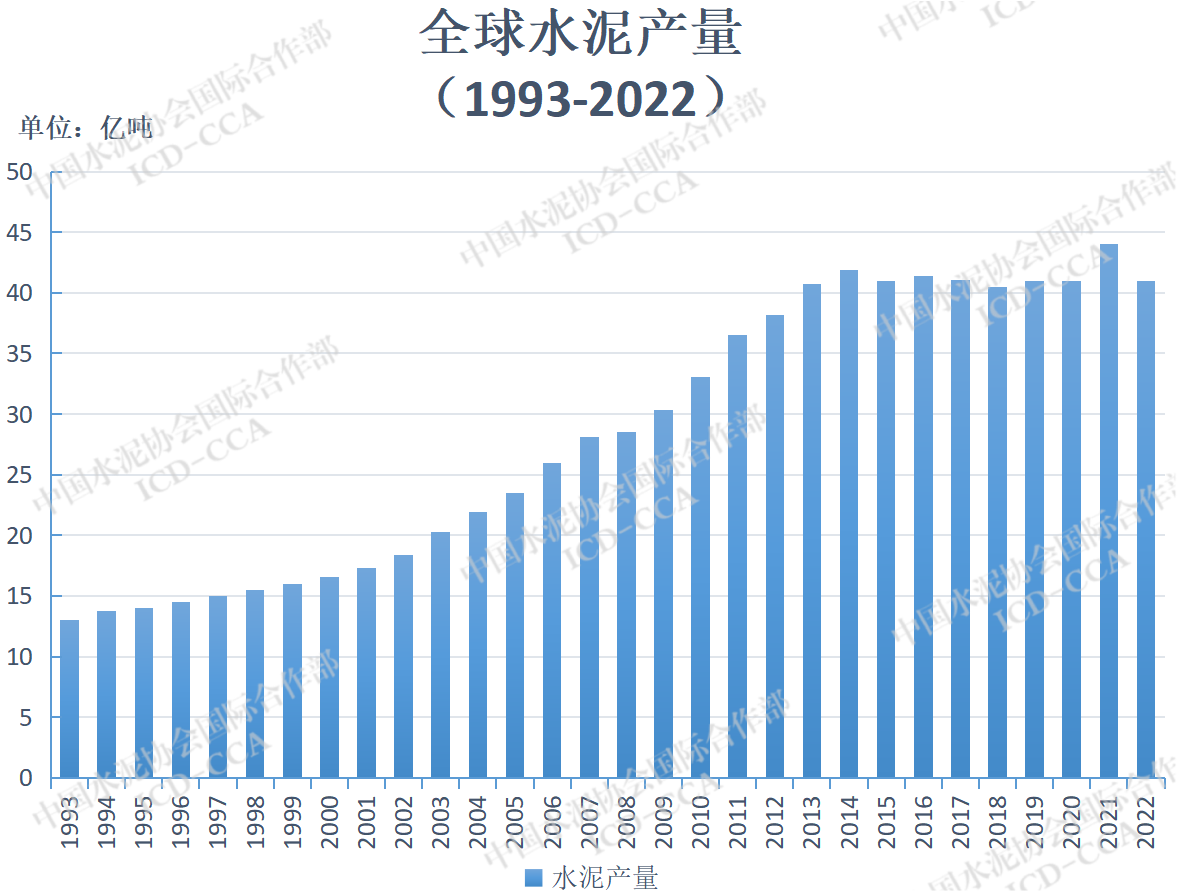

2022年全球水泥总产量约为41亿吨,对比1993年总产量13亿吨,同比增长231%。水泥产量的迅速增加反映了全球范围内的经济建设高速发展,也暗示了产能过剩的隐患。作为各国水泥行业发展面临的共性问题,产能过剩不仅阻碍了行业的健康、可持续发展,也造成了自然、社会资源的浪费。在行业发展的不同时期,为保障水泥行业健康、有序发展,各国水泥行业通过不同政策措施、手段削减过剩产能。亚洲各国发展路径庶几近之,本文旨在探讨面对去产能的共同目标,各国水泥行业破局的不同路径。

图1:全球水泥产量(1993-2002)

数据来源:美国地质调查局usgs

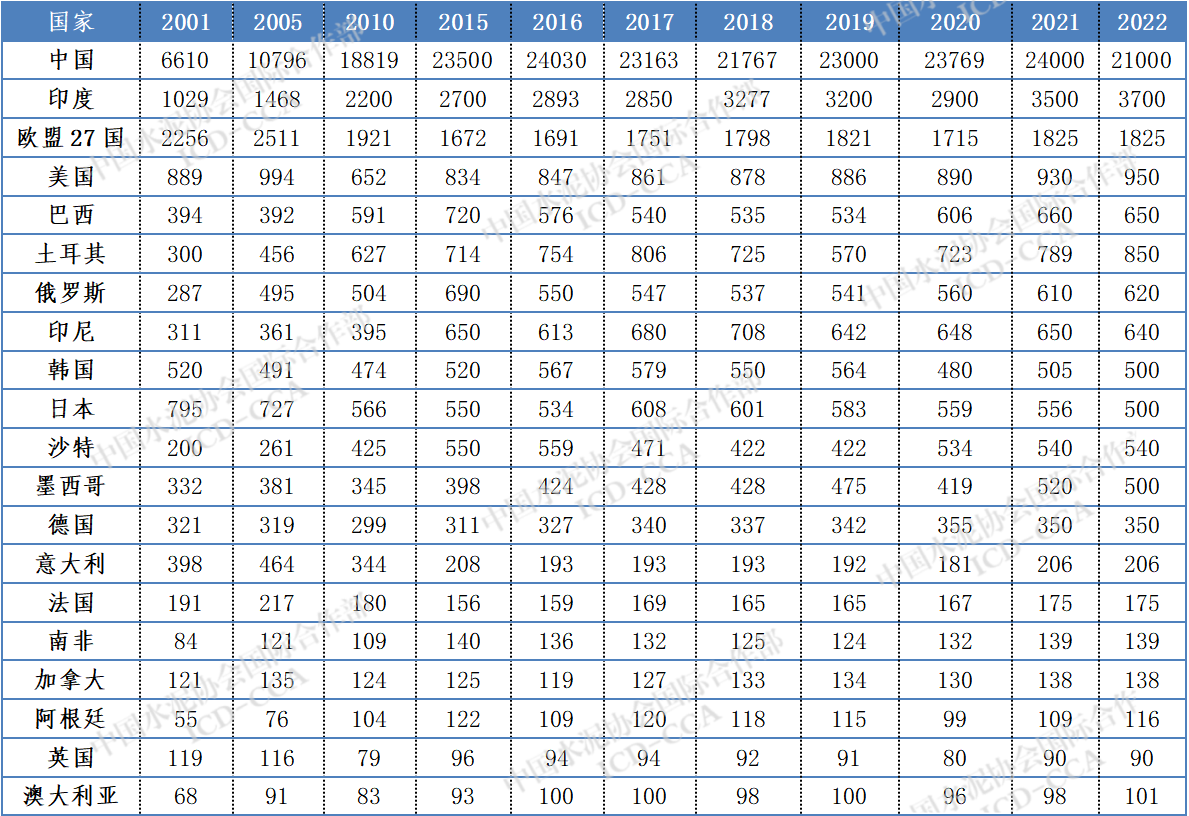

表1:世界水泥产量(g20国)

单位:十万吨

数据来源:欧洲水泥协会cembureau,美国地质调查局usgs,

全球水泥指南,日本水泥协会,韩国水泥协会

日本:政策干预,企业主导

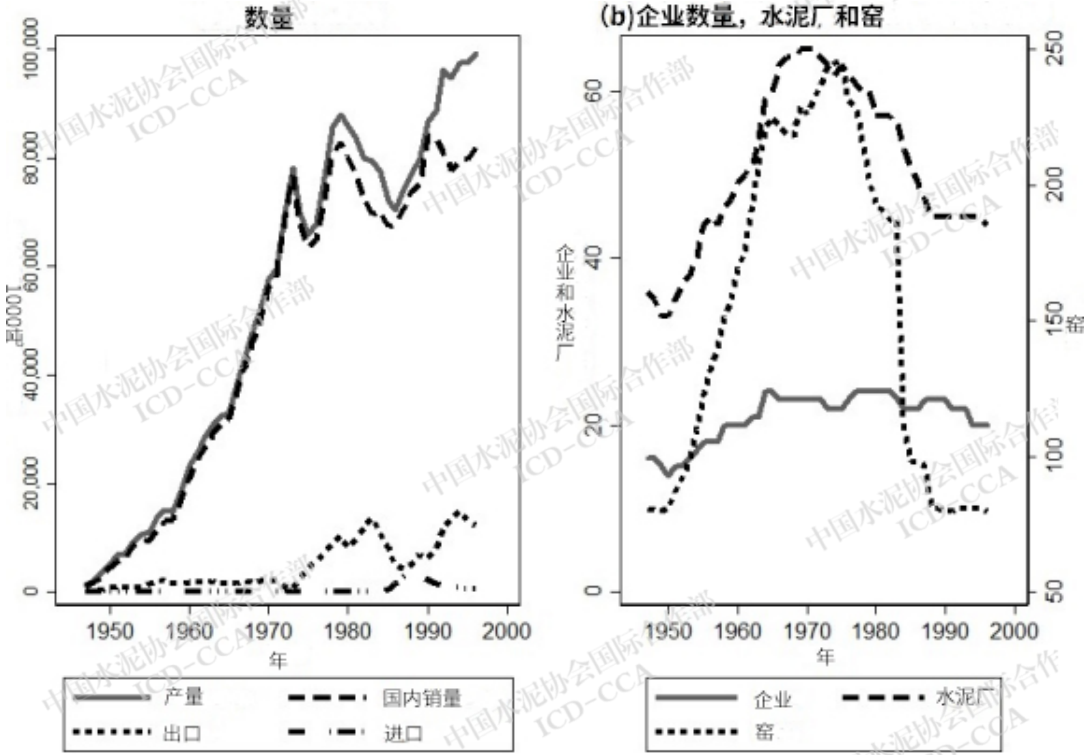

20 世纪 40 年代末至 70 年代初,日本水泥行业随着经济的复苏和高速增长而迅速发展。日本国内水泥产量、销量、企业数、窑台数持续增长。(见图2)

图2:行业随时间的演变

数据来源:日本水泥协会

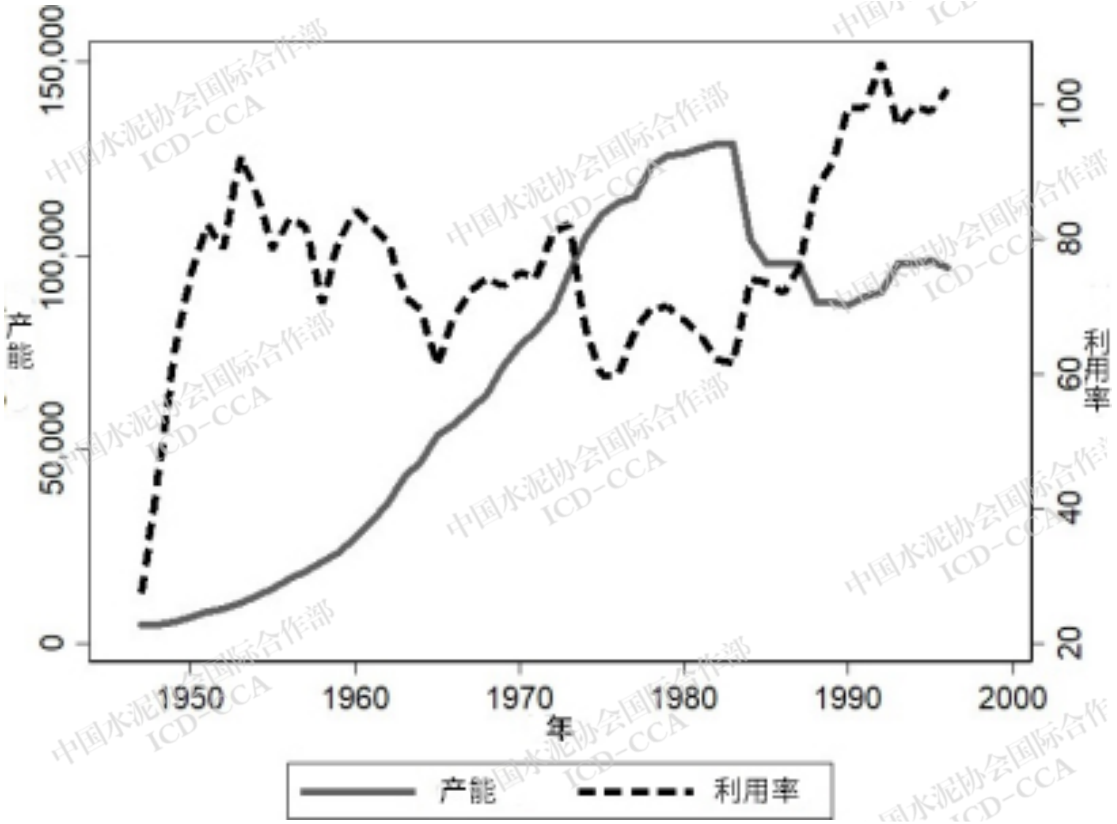

1974 年,首次石油危机后,日本实际 gdp 增长率放缓,建筑投资下降。此外,政府累计赤字增加也减少了公共建设投资。建筑投资的大幅下降导致了国内水泥需求的下降。1979-1985年,在水泥需求下降的同时,日本水泥产能却保持或略有增加。在高增长时期,日本水泥行业产能利用率约为70-80%,经济衰退时降至70%以下,有时甚至低于 60%。

图3:日本水泥行业产能及产能利用率

数据来源:日本水泥协会 单位:1000吨

两次石油危机后,为减少产量、保持盈利,在获得日本公平贸易委员会的批准后,日本水泥企业组织了三次"衰退卡特尔"。期限为:(1)1975年11月11日至1976年1月31日;(2)1977年6月24日至12月31日;(3)1983年8月3日至12月31日。通过卡特尔,日本水泥企业暂时稳定了水泥价格,但实际上并没有去除产能。

20世纪80-90年代,为解决水泥行业产能过剩问题,日本工业和通商产业省(以下简称“通商产业省”)启动了一系列名为“产能协调”的政策,驱使水泥企业根据该部的授权分配剥离产能。第一项产能协调政策于1985年1月-1986年3月实施,目标是在1.29亿吨总产能中削减3000万吨产能(2500万吨停产产能,500万吨在产产能)。第二项产能协调政策于1988年12月-1991年3月实施,目标是在9800万吨总产能基础上再减少1070万吨(在产产能)。具体实施方法如下:

1984年,与电炉炼钢、精制铝等25个行业一起,日本水泥行业开始执行《特殊行业结构调整临时法》(简称《临时法》)。该法旨在去除在某一时间阶段内,行业内设备运转率较低的多余产能。同时,通商产业省在相关行业内,通过组织卡特尔协调产能。1984年6月,通商产业省通过了日本水泥行业提交的产能协调方案,发布《水泥行业结构促进基本方案》(简称《方案》)。此方案包含两大内容:(1)产能协调;(2)将水泥企业整合成5家集团。1985年1月前,通过企业与通商产业省的谈判,确定了各家企业需削减的产能配额。为缓解产能配额不均的问题,同时引入了货币补贴措施。为顺利实施产能协调,23家水泥公司被组织成5个集团,每个集团成立一家新公司,负责集团内的合作业务,如委托生产、联合销售和运输等。鉴于《临时法》于1988年6月到期,1987年4月,通商产业省又出台了《促进产业结构转型法》以去除过剩产能。

1991年3月,“平成泡沫”热潮促使国内水泥需求激增,经请示通商产业省同意后,日本水泥行业暂停了行业去产能的脚步,以满足新的市场需求。

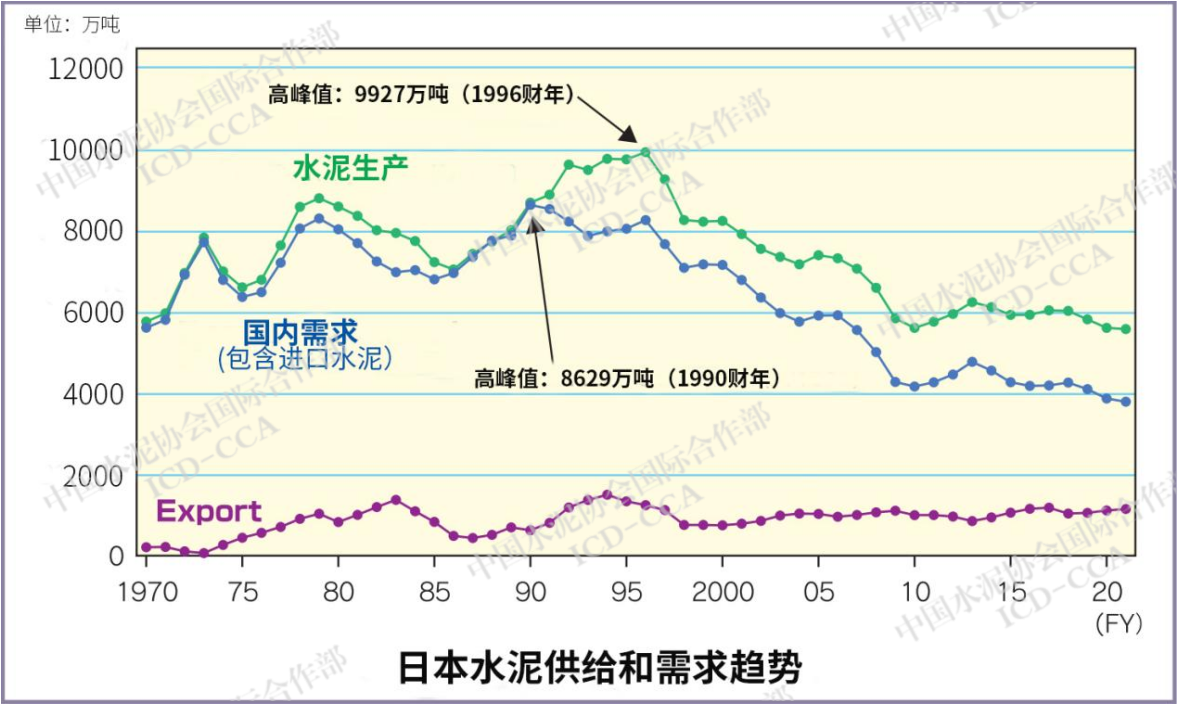

日本国内水泥需求在1990财年达到顶峰,“泡沫经济”破灭后,需求量开始下滑。受出口影响,水泥产量在1996财年达到峰值,为9927万吨。

图4:日本水泥供给和需求趋势

数据来源:日本水泥协会

20世纪末和21世纪初,经历了一系列兼并、重组,住友大阪及太平洋水泥成立,行业集中度得到大幅提升。水泥厂数量从1998年的39家降到2022年30家,行业产能利用率得到提升。

表2:2010-2022财年日本水泥行业数据

数据来源:日本水泥协会

为提升产能利用率,日本关停了环保排放和能源效率方面表现较差的企业,以及运转率较低的水泥厂,彻底淘汰落后的水泥生产线。大型水泥集团兼并重组,剥离(出售或关停)新重组集团内部的落后产能。

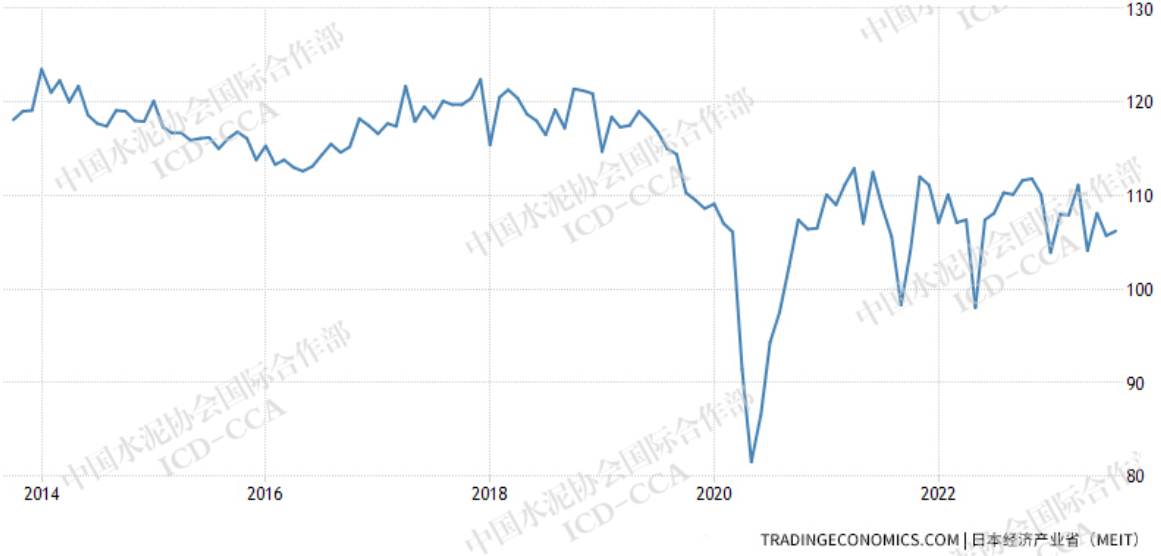

图5:2014-2023年日本水泥行业产能利用率

数据来源:tradingeconomics.com | 日本经济产业省(meit)

可以看到,日本水泥行业去产能过程中,政府的“产能协调”政策起到了决定性作用。同时,大企业推进兼并重组,提高行业集中度,行业产能利用率得到大幅提升,市场竞争环境得到改善。同时,也释放出更多资源,用于企业技术创新和绿色发展,进一步提升了行业整体竞争力。

韩国:碳配额交易驱动

2022年,韩国全年熟料产量4289万吨,同比下降2%;水泥产量5106.2万吨,同比增长1%。自1956年第一家自营水泥厂建成后,韩国已发展成为全球第11大水泥生产国,国内主要水泥企业9家,前7家水泥企业市场集中度约为88%。

韩国现代水泥行业发展可分为以下阶段:

(1)20世纪60年代:1956年成立三陟水泥有限公司,成为第一家民营水泥公司,同年12月并入东阳水泥;60年代初,随着第一个五年经济发展计划的推进,水泥行业迅速发展,1969年实现了完全自给自足;

(2)1970年代:70年代初,韩国水泥企业推进了海外市场的开拓;由于建筑需求扩大,需求增加,在政府支持下持续增长;1976年产量1187万吨(世界第16位),出口367万吨(世界第6位);

(3)80年代:从1983年下半年开始,销售卡特尔被禁止;1986年后,随着国内经济复苏,亚运会、奥运会等因素,以及政府推动各类建设项目的原因等,行业进一步发展;

(4)90年代:受益于城镇化进程、地铁和高速公路的建设以及西海岸的发展,水泥需求增加;1998年经济危机影响行业发展;

(5)2000年后:2002年世界杯和釜山亚运会等项目利好水泥需求;2008年后,房地产和建筑经济的低迷降低了对水泥的需求。

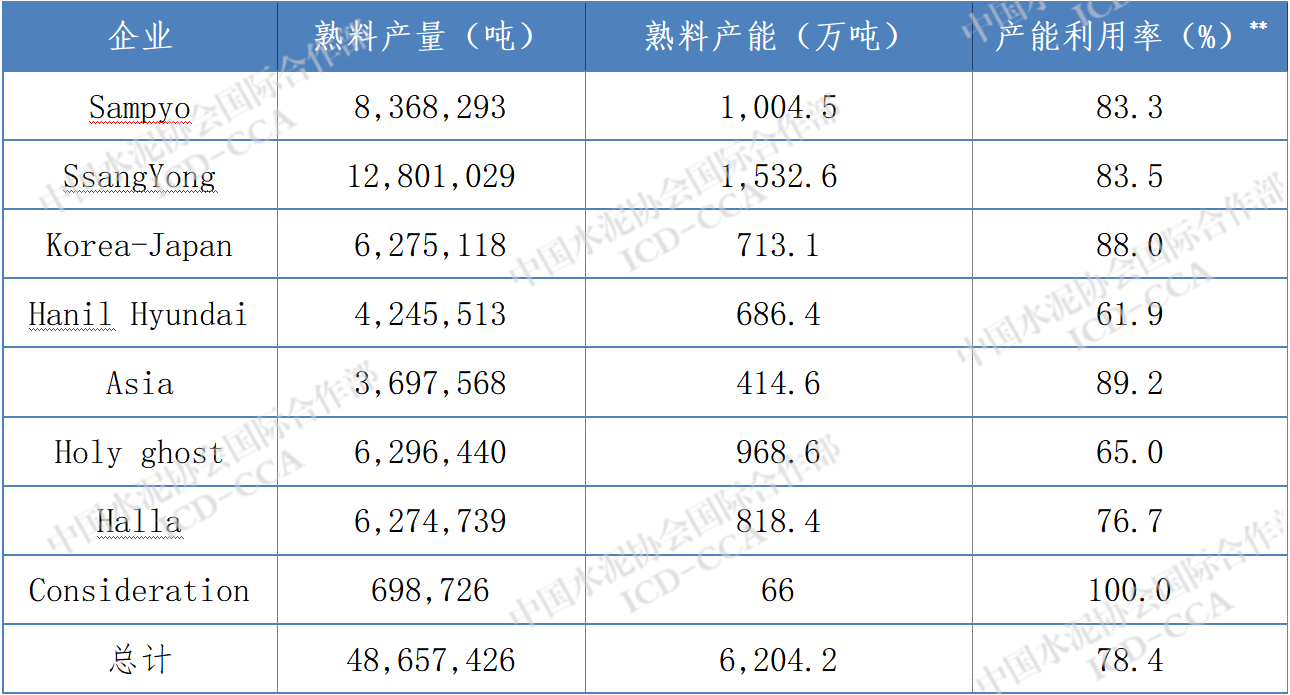

表3:韩国水泥企业产量、产能及产能利用率(2017年)

数据来源:韩国水泥协会,《2017年韩国水泥工业统计》

2010年后,韩国公平贸易委员会(kftc)多次就韩国水泥行业实施卡特尔行为进行调查。近年来,随着韩国碳排放交易制度(k-ets)的实施,韩国水泥行业积极参与碳排放配额交易。

2021年,韩国水泥行业二氧化碳排放量为4300万吨,占国内总排放量的6%。k-ets于2015年启动,分三个阶段:第一阶段(2015-2017年,实施100%免费配额分配)、第二阶段(2018-2020年,无碳泄露组3%份额可拍卖)、第三阶段(2021-2025年,10%份额实施拍卖,限制第三方交易)。基本所有韩国水泥企业已参加k-ets交易。

图6:k-ets碳排放额交易量及价格

数据来源:bkl事务所

k-ets建立以来,碳配额交易量增长,目前单价较低(2015年1月起价6美元,最高点为2020年12月的32美元,2023年5月价格回归到10美元以下)。

第三阶段(2021-2025年)内,水泥企业被归为“碳泄露高风险组”(出口强度x碳排放成本率>0.2%)。33家水泥公司(含石灰石公司)共分得年度免费配额4400-4500万吨。具体分配份额如下:

表4:韩国水泥企业碳配额分配明细

第三阶段内水泥企业的基准系数(年度熟料产量平均温室气体排放)为0.80007638,包含过程排放和化石燃料直接排放。该系数预计将于第四阶段(2026-2030年)下降。

面对削减的免费碳配额,碳配额交易成本预计进一步上升,韩国水泥企业生产成本面临更大压力。未来,韩国水泥行业将进一步推动ccus技术、可再生能源、替代原料、燃料等的开发应用,加强与欧盟cbam(碳边境调节机制)和印太经济框架的协商、沟通。

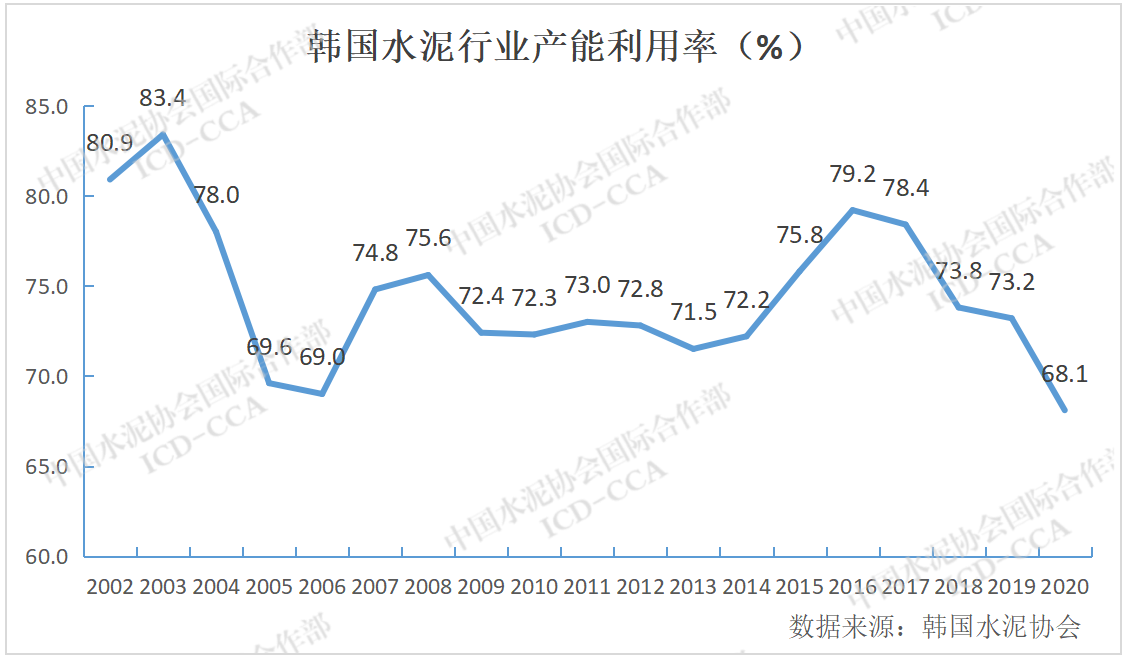

图7:韩国水泥行业产能利用率

数据来源:韩国水泥协会

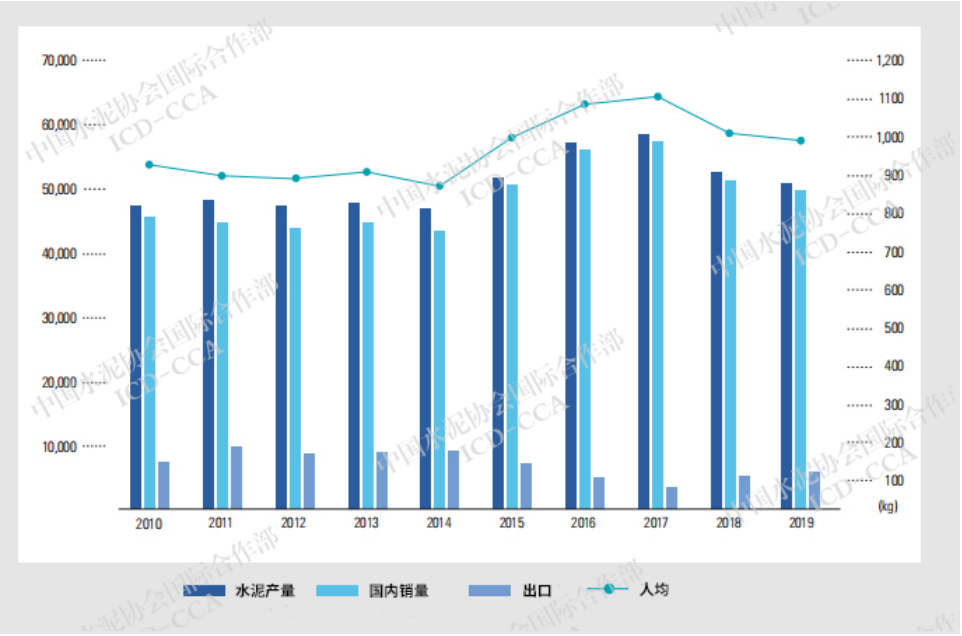

图8:2010-2019年韩国水泥产销量、出口量、人均消费量

数据来源:韩国统计厅(单位:1000kg)

结论:

产能过剩是水泥行业发展进入快车道的“副产物”,仅靠企业自身无法化解。纵观亚洲其他国家,在经历了经济腾飞、需求下降等发展过程后,保留合理范围内的产能才是行业可持续、高质量发展的必由选择。

除日本、韩国外,泰国、台湾地区等国家、地区的水泥行业也曾经经历产能过剩的“阵痛”。关键时刻,一个成熟的市场、理智的企业主体是破局的基础,一套实事求是的产业政策、一个坚强有力的行业协会是重生的关键。

国际同行去产能的路径可供我国水泥行业借鉴,但同时也要考虑本国国情与行业实际面临的困难程度。政府、企业、协会同心、同向、同时发力:停止置换新增产能和技改新增产能项目建设,积极促进完善产业政策,鼓励多种形式的企业兼并重组,试点设立区域市场整合基金等逐步淘汰落后产能,促进产业结构转型升级;结合国家“双碳”目标,为行业参与碳交易市场打好基础;才能确保水泥产业在需求下行阶段依然能够实现健康高质量发展。

狭路相逢,唯勇者胜。面对需求下滑、环保、能耗压力加大的重重挑战,行业唯有以“壮士断腕”的勇气,“抓铁有痕”的措施,方能破局重生、再启新篇。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,z6尊龙z6的版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负z6尊龙z6的版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及z6尊龙z6的版权等问题,请作者在两周内尽快来电或来函联系。