国际水泥动态(第25期)|2023年国际水泥公司年报综述

尽管某些关键地区市场停滞不前,2023年,在水泥销量下降的情况下,大多数跨国水泥公司通过价格上涨或业务调整实现了收入和盈利的增长。

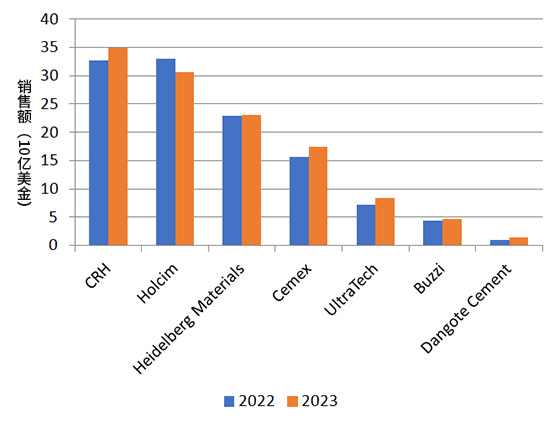

图1:2022 、2023 年部分水泥企业销售收入

数据来源:global cement

●holcim豪瑞

从年报来看,虽然2023年豪瑞净销售额同比下降7.5%,但与上一年相比有机增长(organic growth)6.1%;且经常性息税前利润(recurring ebit)不降反升,达到创纪录的47.6亿瑞士法郎,与上一年相比有机增长14.7%。这一创纪录的业绩是由水泥、骨料和预拌混凝土的正价高于成本推动的。holcim于2022年剥离了印度和巴西的业务,并于2023年剥离了南非、坦桑尼亚和乌干达的非洲业务。减值和资产剥离前的每股收益增长9%,达到创纪录的5.42瑞士法郎。 自2018年以来,holcim 减值和资产剥离前每股收益的复合年增长率 (cagr)为15.6%。

表1:2022年和2023年豪瑞财务数据对比

集团业绩 | 2023年 | 2022年 | ±% | ±% 有机增长 |

净销售额(百万瑞士法郎) | 27,009 | 29,189 | -7.5 | 6.1 |

经常性息税前利润(百万瑞士法郎) | 4,760 | 4,752 | 0.2 | 14.7 |

经常性息税前利润率 (%) | 17.6 | 16.3 |

|

|

营业利润(百万瑞士法郎) | 4,577 | 3,221 | 42.1 |

|

净利润,集团份额(百万瑞士法郎) | 3,060 | 3,308 | -7.5 |

|

减值和剥离前的净利润,集团份额 (百万瑞士法郎) | 3,089 | 2,218 | 39.3 |

|

每股收益(瑞士法郎) | 5.37 | 5.48 | -2.0 |

|

减值和剥离前每股收益(瑞士法郎)2 | 5.42 | 4.96 | -2.0 |

|

租赁后自由现金流(百万瑞士法郎) | 3,705 | 2,765 | 34.0 |

|

租赁后自由现金流 (百万瑞士法郎)2 | 3,705 | 3,544 | 4.5 |

|

净金融债务(百万瑞士法郎) | 7,896 | 6,032 | 30.9 |

|

数据来源:holcim豪瑞2023年年报

2023年,holcim的经常性息税前利润率达到行业领先的17.6%。 这一强劲表现反映了该公司从数量到价值的成功转变。holcim称,今年自由现金流利润率为13.7%,处于行业领先地位,显著高于2018年的 6.2%。

holcim 2023年的投资资本回报率(roic)增至10.6%(2022 年:9.5%)。截至2023年底,其净金融债务为78.96亿瑞士法郎,净债务杠杆率为1.2倍。

凭借这些成果,holcim比计划提前两年实现了2025年战略。

●heidelberg materials海德堡材料公司

尽管在疲软的市场环境下,海德堡2023年销售额小幅增长0.4%,达到212亿欧元;该集团利润从17.2亿欧元增至20.9亿欧元。年内,该公司将每吨胶凝材料的具体二氧化碳排放量从551kg减少到534 kg,减少了 3%,并将熟料系数从72% 降低到70%。

当前运营业绩(rco)同比增长 29%,达到30亿欧元,而投资资本回报率(roic)从2022年的9.1%增至2023年的10.3%,首次超过10%。

表2:2022年和2023年海德堡材料财务数据对比

集团业绩 | 2023年 | 2022年 |

销售额(百万欧元) | 21,178 | 21,095 |

折旧和摊销前的当前运营业绩 (rcobd) | 4,258 | 3,739 |

当运营业绩(rco) | 3,022 | 2,476 |

本财政年度利润/亏损 | 2,087 | 1,723 |

投资资本回报率 (roic)(%) | 10.3 | 9.1 |

数据来源:heidelberg materials海德堡材料公司2023年年报

海德堡材料公司(heidelberg materials)2022年出售了西班牙南部的业务,2023 年出售了冈比亚的业务。

●crh老城堡

2023年crh集团销售额为349亿美元,同比增长7%。与此同时,持续经营收入为31亿美元,同比增长14%;调整后的ebitda(息税折旧及摊销前收益)为62亿美元,同比增长15%;每股收益(每股收益-持续经营)价值4.36美元,增长22%。crh的综合z6尊龙z6的解决方案战略也实现了连续10年的利润率增长。crh(老城堡)65%的销售额来自其美洲分部。

表3:2022年和2023年crh财务数据对比

集团业绩 | 2023年 | 2022年 |

销售额(10亿美元) | 34.9 | 32.7 |

所持续经营收入(10亿美元) | 3.1 | 2.7 |

调整后ebitda | 6.2 | 5.4 |

调整后ebitda 利润率 | 17.7% | 16.5% |

净资产回报率 | 15.3% | 13.3% |

每股收益(eps)减值前* | 4.65 | 3.58 |

持续经营的每股收益 | 4.36 | 3.58 |

数据来源:crh公司2023年年报

●cemex西麦斯

cemex2023年净销售额为174.16亿美元,同比增长8%。该公司表示,这一业绩,再加上董事会对中期前景的信心以及过去几年强劲的自由现金流,使cemex能够启动正式的股东回报计划,该计划将在下届年度股东大会上获得批准。

表4:2022年和2023年cemex财务数据对比

集团业绩 | 2023年 | 2022年 |

净销售额(百万美元) | 17,416 | 15,577 |

毛利 | 5,861 | 4,822 |

营业税息折旧及摊销前利润 | 3,347 | 2,681 |

维护资本支出后的自由现金流 | 1,208 | 533 |

自由现金流 | 788 | 78 |

数据来源:cemex公司2023年年报

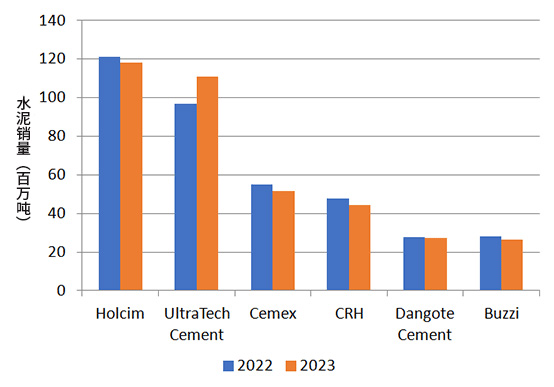

随着ultratech cement(超科水泥)印度市场的不断发展,整体销量增加。由于尼日利亚国内贸易表现平平,丹格特水泥公司(dangote cement)销量下降,但尼日利亚以外地区的销售额却大幅增长。可以预见,当尼日利亚以外地区的销售额、销量和盈利都超过其国内市场时,才是丹格特水泥真正成为跨国公司的关键时刻。

图2:2022 、 2023 年部分企业水泥销量

数据来源:global cement

与其他地区相比,美国建筑市场的发展对各公司的资产负债表产生了巨大影响。这种迹象在几年前就已显现,但随着crh于2023年9月将其主要上市地转至美国,以及holcim公司宣布计划分拆其北美业务,这种影响在2023年才真正开始显现。多家媒体认为,2023年,海德堡在美国首次公开募股的可能性很大。cemex主要市场在墨西哥、美国和欧洲,并已在墨西哥和美国上市。2023年,墨西哥水泥市场反弹,墨西哥和美国的营业收入均大幅增长。

欧美跨国水泥企业在美国市场的主导地位日益增强。预计跨国公司将进一步根据市场需求进行重组,在美国市场增加份额,在欧洲应对上升的碳价,或从传统建筑材料转型。

2023年,全球水泥行业内主要收购业务26项,集中在美国、欧洲、非洲、南亚、东南亚及澳洲。全球(除美国外)收购水泥产能平均吨ev(企业价值)约70美元/吨,具体收购价格因地区、项目而异。撒哈拉以南地区、印度并购案例最活跃。

(部分信息来源:global cement)

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,z6尊龙z6的版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负z6尊龙z6的版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及z6尊龙z6的版权等问题,请作者在两周内尽快来电或来函联系。